华安基金数字经济周报:市场延续上涨,数字经济指数上周涨幅2.67%

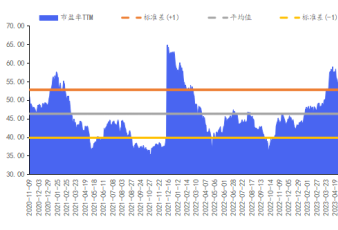

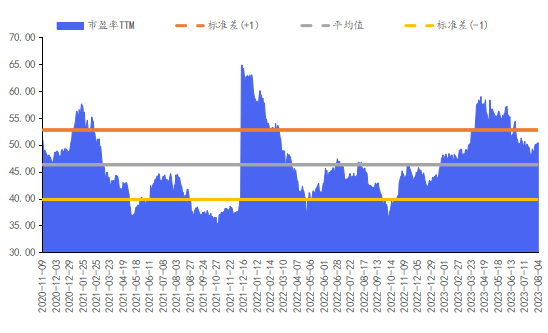

数字经济指数历史估值

来源:Wind,截至2023年8月4日

上周主要指数延续上涨态势。具体来看,沪深300指数上涨0.7%,上证指数上涨0.37%,深证成指上涨1.24%,创业板指上涨1.97%。行业方面,31个申万一级行业中,上周19个行业上涨,仅12个行业下跌。上涨板块主要集中在计算机、非银金融、传媒、通信、房地产等,下跌板块主要集中在纺织服饰、美容护理、煤炭、医药生物等。数字经济相关行业中,计算机领涨(+4.09%),传媒涨幅第二(+3.51%),通信涨幅第三(+3.34%),电子涨幅第四(+1.57%)。

上周政策面利好消息持续频发:国家发改委、财政部、央行、国家税务总局于8月4日联合召开新闻发布会,明确强调“打好宏观政策组合拳,推动经济高质量发展”的发展方向;央行召开金融支持民营企业发展座谈会,引导金融资源更多流向民营经济;房地产行业大消息不断,多地取消住房限售,引导个人住房贷款利率和首付比例下行,稳定居民消费预期。上周A股震荡走强,券商、地产等板块持续向好,华安基金指数与量化投资部坚定看好数字经济相关行业的后续发展。 具体行业分析如下:

1、电子:

上周电子行业跑赢大盘,沪深300指数上涨0.7%,申万电子指数上涨1.57%,行业整体跑赢沪深300指数0.87个百分点,涨跌幅在申万一级行业中排第9位,PE(TTM)为44.91倍。子板块上周涨跌:消费电子3.38%、元件2.10%、半导体0.93%、光学光电子0.74%、电子化学品Ⅱ0.45%、其他电子Ⅱ-0.09%。上周AMD发布2023年第2财季季报,收入和净利润同比均有下降。AMD也表示,中国通用计算市场今年可能面临着较大压力,但是AI加速市场潜力依然巨大。华安基金指数与量化投资部认为,未来算力市场上,尤其是数据中心和嵌入式领域,将呈现恢复态势。

2、通信:

上周通信行业上涨3.34%,跑赢沪深300指数0.71个百分点,涨跌幅在申万一级行业中排第4位,PE(TTM)34.2倍。子板块上周涨跌:通信设备3.82%、通信服务2.43%。近日,工业和信息化部、国家标准化管理委员会联合修订印发《国家车联网产业标准体系建设指南》,新版标准旨在适应我国智能网联汽车发展的新趋势、新特征和新需求,加快构建新型智能网联汽车标准体系。华安基金指数与量化投资部认为,该标准将推动汽车智能化加速发展,通信行业有望受益于汽车智能化需求提升,持续看好通信行业投资机会。

3、计算机:

上周计算机行业上涨4.09%,跑赢沪深300指数1.46个百分点,在申万一级行业中排名第1位,PE(TTM)69.31倍。子板块上周涨跌:计算机设备4.50%、IT服务Ⅱ4.17%、软件开发3.77%。年初至今,AI、数字经济、数据要素等新范式变革开启,带动计算机板块配置规模提升。华安基金指数与量化投资部认为,由于大模型技术商业化落地需要一定时间,技术的革新与政策刺激对行业的推动作用难以在短期财报中体现,导致计算机板块呈现多线轮动的市场风格。后续AI在算力端、应用端业绩逐步落地,将推动板块迈向新的台阶。

4、传媒:

上周传媒行业上涨3.51%,跑赢沪深300指数0.88个百分点,在申万一级行业中排第3位,PE(TTM)45.68倍。子板块上周涨跌:游戏Ⅱ4.69%、影视院线2.11%、数字媒体5.47%、广告营销3.45%、电视广播Ⅱ1.01%、出版1.83%。2023H1实现票房(含服务费)262.9亿元,同比增长52.9%,主要驱动因素为人次增长。2023年暑期档前半程表现强劲,爆款频出,后半程优质内容持续接档;展望国庆档及全年,多部重磅影片待映,全年票房有望同比大幅提升。此外,7月底第二十届中国国际数码互动娱乐展览会(ChinaJoy)在沪举办,提振游戏行业回暖。多重利好因素下,上周传媒板块企稳向好。

数字经济指数简介:

数字经济ETF简介:数字经济ETF(代码:159658)跟踪中证数字经济主题指数(简称:数字经济,代码:931582)从沪深市场中选取涉及数字经济基础设施和数字化程度较高的应用领域上市公司证券作为指数样本,以反映沪深市场数字经济主题上市公司证券的整体表现。

数据来源:WIND资讯。风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。