华安基金数字经济周报:市场整体回调,数字经济指数下跌2.42%

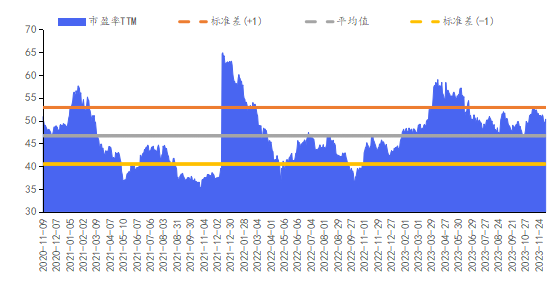

数字经济指数历史估值

来源:Wind,截至2023年12月8日

上周,市场主要指数呈现下跌态势。具体来看,上证指数下跌2.05%,沪深300指数下跌2.40%,深证成指下跌1.71%,创业板指下跌1.77%,数字经济指数下跌2.42%。行业方面,上周3个申万一级行业上涨,22个申万一级行业下跌,涨幅居首行业主要集中在传媒、通信、农林渔牧等,跌幅居首行业主要集中在建筑材料、国防军工、轻工制造、房地产等。数字经济相关行业中,据申万一级行业统计,传媒排名第1位(1.80%),通信排名第2位(0.82%),计算机排名第4位(-0.05%),电子排名第12位(2.08%)。

结合12月8日政治局会议“坚持稳中求进工作总基调,巩固和增强经济回升向好态势”的表述,预计2024年中国的经济增长目标或偏积极,而货币政策将保持流动性合理充裕、结构上或有保有压,财政政策总体较为积极,“三大工程”建设或为投资端的新抓手。华安基金指数与量化投资部对于市场保持积极,建议积极关注数字经济相关行业的投资机会。具体行业分析如下:

1、电子:

上周电子行业跑赢大盘,沪深300指数下跌2.40%,申万电子指数下跌2.08%,行业整体跑赢沪深300指数0.32个百分点,涨跌幅在申万一级行业中排第12位,PE(TTM)为45.94倍。子板块上周涨跌:消费电子-1.41%、元件-1.46%、光学光电子-2.05%、半导体-2.20%、其他电子Ⅱ-3.57%、电子化学品Ⅱ-3.93%。AMD发布MI300系列:美国超威半导体于当地时间12月6日在发布会上推出AI芯片Instinct MI300系列产品,同时Meta、甲骨文等公司表示将采用AMD新款芯片产品。华安基金指数与量化投资部认为,电子行业基本面逐步改善。展望明年,Vision Pro带领消费电子新增长极爆发,AI相关芯片需求强劲,对CoWoS、HBM等产业链拉动较大;中长期看,国内半导体产业链自主可控进程加速,上游设备、材料、零部件的国产替逐步落地代,AI技术驱动的高性能芯片和先进封装需求以及消费电子复苏或将带来板块修复。

2、通信:

上周通信行业跑赢大盘,沪深300指数下跌2.40%,申万通信指数上涨0.82%,行业整体跑赢沪深300指数3.22个百分点,涨跌幅在申万一级行业中排第2位,PE(TTM)为29.96倍。子板块上周涨跌:通信设备2.22%、通信服务-1.59%。北美下游云厂商陆续披露2024年资本开支及订单需求,AI建设力度继续加强,随算力规模提升及交换速率提升对光模块需求形成再次催化。此外,英伟达此前公布以后两年算力芯片发布计划,或加速1.6T光模块迭代及硅光等技术变革,龙头供应商有望凭技术布局、稳定供应及已有客户合作实现进一步份额提升,其他供应商亦有望弯道超车打入下游供应体系。华安基金指数与量化投资部认为,技术迭代产品量价齐升,技术壁垒增强带动竞争格局边际改善,光模块板块有望再迎高景气度。

3、计算机:

上周计算机行业跑赢大盘,沪深300指数下跌2.40%,申万计算机指数下跌0.05%,行业整体跑赢沪深300指数2.35个百分点,涨跌幅在申万一级行业中排第4位,PE(TTM)为64.44倍。子板块上周涨跌:IT服务Ⅱ0.85%、软件开发0.55%、计算机设备-2.16%。12月6日,谷歌宣布发布其目前功能最强大的人工智能模型Gemini1.0。Gemini大模型最核心亮点在于对视频多模态的理解能力,多模态技术可以提高人机交互的效率和质量,用户可以更自然、更直观地与计算机进行交互。值得关注的是谷歌设计的TPU细节的论文《数据中心的 TPU 效能解析》大量引用致敬我国寒武纪的研究工作,一方面给予我们国产算力崛起的信心,另一方面国内真正大客户互联网巨头开始批量采购华为升腾、寒武纪为代表国产AI芯片拐点已经到来。

4、传媒:

上周传媒行业跑赢大盘,沪深300指数下跌2.40%,申万传媒指数上涨1.80%,行业整体跑赢沪深300指数4.20个百分点,涨跌幅在申万一级行业中排第1位,PE(TTM)为41.01倍。子板块上周涨跌:数字媒体3.75%、影视院线3.30%、游戏Ⅱ2.90%、出版1.24%、电视广播Ⅱ0.20%、广告营销-0.47%。本周,谷歌公司宣布推出新大型语言模型Gemini,其中Gemini Ultra模型能够处理最为困难的多模态任务,在视觉理解、文本生成等方面能力极强。同期,PIKA1.0内测开始,据新智元整理用户反馈,PIKA1.0在文本生成视频、视频图像编辑、视频画面扩展领域表现出色,相比竞品Runway Gen2,人物动作一致性、稳定性更优。华安基金指数与量化投资部认为,多模态AI技术进程正在快速推进,如PIKA等技术与实用性高度结合的爆款将持续涌现,看好对国内AI应用产业的启发与映射,内容制作等产业降本增效速度或将超预期,重点看好短剧及游戏出海、长视频制作等。

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。